报名联系

133-3663-7107 周老师

上课地点

宁波市江东北路29号中信国际大酒店裙楼4层(春华教育)

请看这张图,在这个框的左边,是业务人员的视角。业务视角讲究的是过程,但是我们财务视角讲究的是结果,因此无论有哪些业务的变量,最后都希望体现在一定的财务变量上。财务变量请看右边这个框,就是收入的上升,利润的增加,现金流变得充裕。资产质量得以提高,负债得以控制。

在人力资源管理上,其实有一套非常著名的工具,叫做平衡记分卡的工具,相信各大企业、人力资源管理的经理都听说过这个工具。

这个工具的作用是什么?使得具体的业务变量,跟我们的财务变量对应起来,把战略落实。这个平衡记分卡最高级别的就是财务变量。在财务变量下一个等级是客户方面的变量。就是说我们为了追求好的财务绩效,必须要服务于顾客,要去了解市场。然后在这市场的下一个维度,是我们业务流程的问题,具体的业务流程来支撑我们的顾客,支撑我们的产品,最后一个维度是学习跟发展的维度。每一个维度都会有每个维度的一些指标。

这个工具的作用就是将我们的战略目标进行层层分解,分解成具体一些业务指标,让业务指标跟我们战略性目标,以及财务性目标能够顺利的对接。

举个例子。我去饭店吃饭,要了一碗饭,份量非常多,吃不完,在同类饭店里也是很多的。这时候我跟服务员说能不能把饭量减少一半,少收一半钱,但是服务员说饭店规定不可以,那我就选择不要那碗饭了。

从这个例子我们可以看得出来,一个公司业务变量再优秀,如果是不能顺利的转换成财务变量,那这样的业务优化可能是不持续的。就像我刚才所举的例子,这个饭份量是很大,但是从顾客的角度来讲,他不需要这样的量,因此公司收不到钱,像这样的就叫做没有绩效。财务思维第一个特征,就是一定要强调财务的结果。我们把它叫做结果导向性的思维。

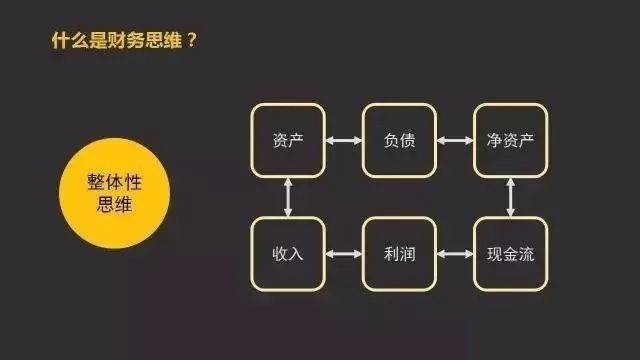

财务思维:整体性思维

这张图反映的是各种财务变量之间的一种关系,从中可以看出,任何财务变量都不是孤立存在的。比如说一个公司的收入情况,它会受到公司资产的制约。这个资产好不好会直接影响到收入,但同时收入的增加也会影响资产的增减变动,资产也会影响到债务,那负债就会有增减。我们的收入变动了,利润可能会发生变化,利润变动会导致现金流变动,现金流变动会导致公司的净资产发生变动。所以这个思维叫做整体性的思维,因此我们在优化财务变量的时候,一定要联系起来去看。

假设我们公司未来的目标是要大幅度提高公司的收入,于是公司就去为这个东西做准备,去购置相应的资产。资产多了就会引起债务的增加。债务增加就会有费用,可能会有一些借款费用,就会影响到利润。最后可能会使公司资产负债率上升,同时由于债务成本特别高,公司利润不一定会同比上升,所以我们任何一个业务,都会影响到多个财务变量。一定要用整体性的思考方式,要用联系性的思维方式,来解决公司的业务和财务问题,千万不可孤立地去看待任何一个变量。

思维误区与利润表:企业收入高,利润一定高

一、企业的收入与成本

企业收入越多,利润就越高,这个命题显然是不成立的。原因其实也很简单,有可能我们为了追求高的收入,公司可能会进行扩张,会招更多人来做事。也有可能背负更多的债务,导致公司的费用大幅度上升,最终可能会超过收入的增长百分比,就会导致利润不成正比的一种变化。

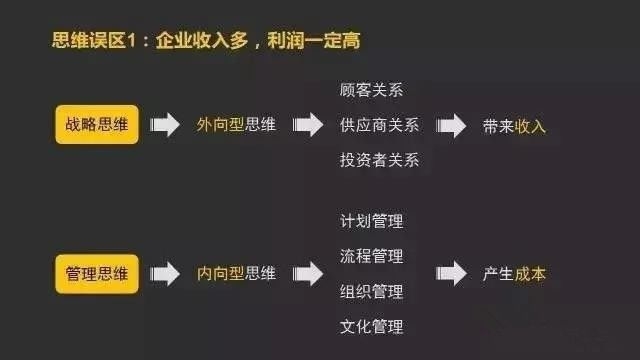

这个问题的根源在哪儿?我们来看一下,收入是什么活动的结果?这里一定要清楚,收入其实是战略和经营的结果。

为企业选择正确的方向,制定正确的战略目标。根据战略进行经营活动,从而获得收获。

但是跟收入相配比的还有支出,支出就不是战略和经营的结果了,而是公司管理的结果。

管理实际上是要追求最经济和最适合的方式来达到公司的目标。管理是为战略服务的,所以如果管理没有服务好战略,就会出现支出极大的增加,收入增加赶不上支出增加,最后导致公司的利润并不是非常理想的情况。

二、利润表

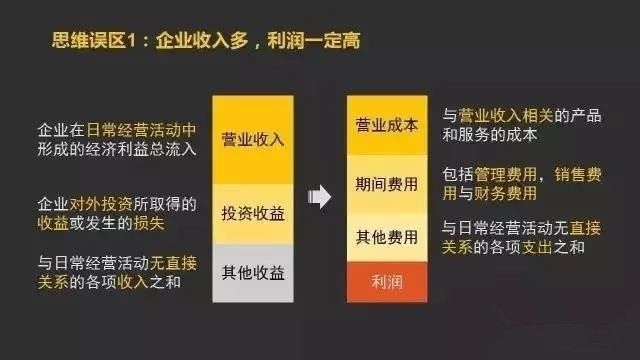

在财务里面,有没有一套报表来反映以上提到的关系?当然有这样的报表,也是大家比较感兴趣的报表,利润表。请看下面这张图片。这张图片是利润表的逻辑结构,左边反映的公司的各项收入,右边反应公司经营管理的成本。

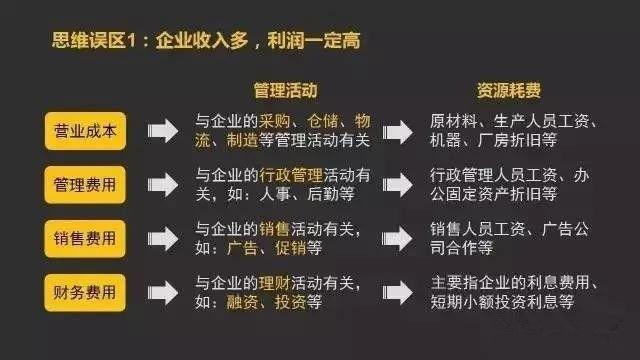

其中营业成本与期间费用详解如下:

最后将收入减去成本,即为利润。

利润表中有一些关键性指标,如毛利、营业利润。

1.毛利

营业收入减去营业成本。这个数字越大,表明公司产品的竞争力越强,或者说市场的独特性越强。

为什么?比如说像茅台酒,成本10块钱可以卖到100块钱,所以毛利率就90%。因此这个酒一定是一个市场竞争力非常强的产品。

2.营业利润

毛利减掉期间费用。这个营业利润既反映出我们产品的市场竞争,也反映出公司一项管理能力。

一般来说,对于正常的公司来讲,营业利润都要为正,如果是营业利润是负就表明这个公司是一种入不敷出的状况,是特别不好的一种情况。

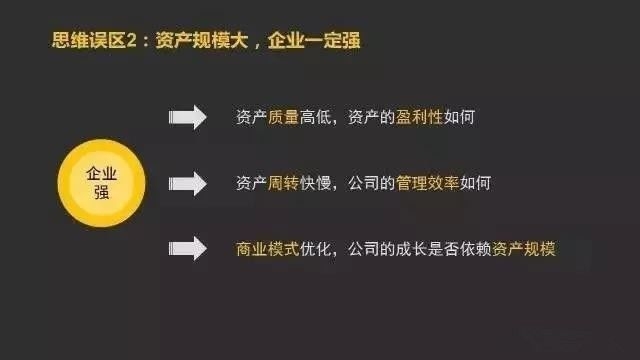

思维误区与资产负债表:资产规模大,企业一定强

一、知识经济时代到来,资产规模不再决定企业强弱

决定收入的并不是资产的规模大小,而是资产质量的高低和资产周转的快慢,以及商业模式是否优化。

例如我的公司有一大批货物,质量低,卖不出去,这样就产生不了收入,公司就被滞缓了。

非常典型的一个例子:

前段时间阿里公布了一张图。就是沃尔玛花了54年的时间,雇佣了220万名员工,达到了三万个亿的销售收入。但是阿里巴巴花了13年,8000名员工就做到了,资产规模小于沃尔玛。所以我们可以看的出来,同样都是3

000万亿的收入,但是两个公司的资产规模却非常的悬殊,那是为什么?主要是由于知识经济的到来,知识经济的到来,企业的经营业绩越来越不取决于我们财务报表里面的有形资产,而是越来越取决于财务报表以外的一些无形的资产。

所以,这是新商业模式的设立。公司是如何来反映这一切的?我们要通过一张资产负债表来反映这个事。

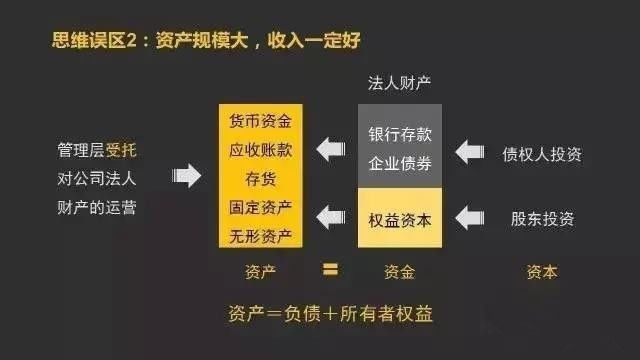

二、资产负债表

资产负债表的左边,反映的是我们公司具体化有哪些资产。右边指所有者权益。加起来就是公司的资产。

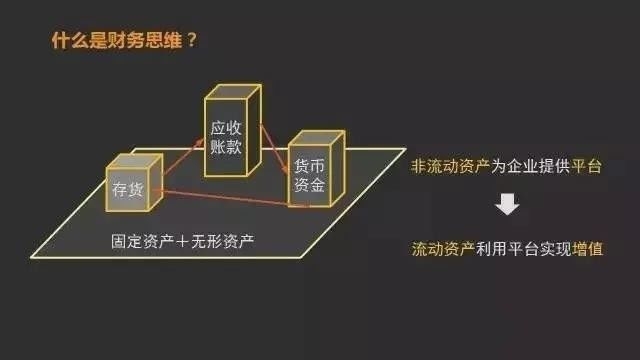

货币资金、应收帐款、存货,这三种资产是公司正常运营过程当中是要转化的。由货币资金变成存货,再由存货变成应收,再由应收变成货币资金。我们可以通过下面这个图来表达这样的过程。

这张图反映的是我们固定资产和无形资产,和这些经营性资产,经营性资产刚刚说了,包括应收,包括货币资金,包括存货,它们三者之间有这样一种循环的关系。这三者循环一旦中断,那公司的经营过程就停止了。

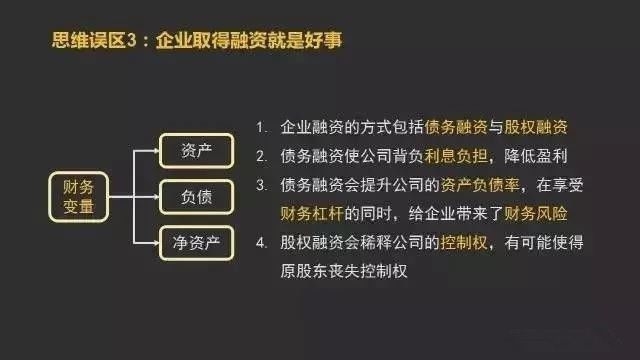

思维误区:企业获得融资一定是好事

一、债务融资带来的财务杠杆

一个浅显的例子如下:

二、债务融资给企业带来的财务风险

之前提到资产负债表的左边部分,但是右边部分也是需要注重的。

流动负债:例如短期的借贷。比如向银行借了一笔短期贷款,但是没有在规定日期还清,信用就会下降,多几次以后可能影响企业今后的借贷,影响企业资产的流动性。

非流动负债:例如长期的借贷。比如向银行借了一笔钱,为期20年,但是最后没有还上,银行有权对你的公司进行破产清算,将你的公司拍卖,拍卖所得归银行所有,以保障它作为债权人的权益。

所以企业的债务没有企业的资产作为保障的话,可能会给公司带来破产的风险。

三、股权融资的利弊

股权融资的好处即引入一个股东给公司投资,但是这笔钱不需要归还。坏处也显而易见,会稀释公司的控制权。

思维误区与现金流量表:企业利润高,一定很有钱

一、企业的利润有多种表现形式

现金只是其中一种表现形式。例如卖出商品但还未收到账款,表现形式即为应收账款。卖出商品得到现金,但立刻转而购买原材料生产存货等等。

所以企业利润高,不一定都以现金的形式展现,也就不一定“有钱”。

二、现金流量表

现金流量表,其实就是将我们现金增减变动区分成了三种不同的活动。对于一个正常型企业来讲,经营活动现金流一般来说要是正数,为什么?经营活动现金流是一个负数表明是个什么效果?就是我们卖产品的收入,还没有我们采购物资的现金流出多。这个对于公司来讲就是一个不好的信号。可能公司正常情况不能产生现金了,就要靠外部一些输血,比如说像引入新的投资者,或者是变卖掉一些资产,比如说变卖掉股票,就像我们股灾的时候,很多投资者被迫割肉,割韭菜,就是在干嘛?我们现金太不充裕了,所以只能变卖这样的资产,就会导致公司经营过程遭到相应的损失。

通过这个现金流量表,得到各种活动的现金关系,其实可以成为我们判断正公司现金流正常与否的一个依据。

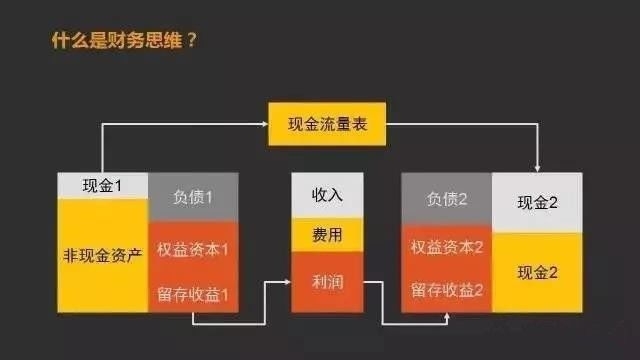

利润表、资产负债表、现金流量表之间的关系

最左边和最右边其实是资产负债表,只是说不同时期的资产负债表。左边这个是时期一,右边这个是时期二的资产负债表,两个资产负债表情况不同,反映的是什么?不同时间点,公司的资产情况和债务净资产情况。这个过程,它跟我们的利润表和现金流量表之间有一定的关系。我们先来看现金流量表,为什么在时期一,现金是那么一点,到时期二现金增加。我们通过现金流量表进行说明。无外乎分成三种情况,我们刚刚其实讲过三种活动。

下面再来看一下,资产负债表和利润表的一个关系。利润表是利润,利润是归谁所享有的?归公司的所有者所享有,是所有者拥有利润,而不是债权人。所以公司有利润以后,会导致公司净资产发生增减变动。因此会出现留存收益一向留存收益二变化,这个表通过利润表就可以加以反映。

由此可见,三个报表是有勾稽关系的。资产负债表相当于两张照片,反映的是不同时间点,公司的资产负债状况。而我们的现金流量表和利润表,它们两个感觉是一个摄像机,把这个变化过程从头到尾给你录了一遍,他告诉你为什么资产由状态一变成状态二。我们所有者权益为什么由状态一变成状态二。这个就是三张报表的勾稽关系,如果是要做更加深层次的财务报表分析,我们往往是需要把这三个报表结合在一起去进行阅读,才可以得出对我们经营,对决策有用的一些信息。

本文转自铭思智远教育

原创文章,作者:春华教育,如若转载,请注明出处:https://www.chinwin.cn/chunhua-news/6062.html